「20歳から積立投信を始めたい。月5万円くらいなら頑張れそうだけど、NASDAQ100とレバナスのどっちを選ぶべき?」――この記事は、20代社会人の現実的な水準である月5万円を主軸に、NASDAQ100無レバとレバナス(2倍レバ)を過去30年実績データで徹底比較します。為替変動・信託報酬を全て織り込んだリアルな数字です。

結論からいうと、20歳から月5万円積立を30年継続した場合、NASDAQ100で約2.9億円、レバナスなら約8.9億円。同じ元本1,800万円でも、選ぶ商品でリタイア後の人生が3倍変わる計算です。ただしレバナスは途中で-90%級の暴落を耐える必要があります。

🎯 結論|20歳・月5万円積立の到達ライン

| 期間 | 到達年齢 | 元本 | NASDAQ100無レバ | レバナス(2倍) |

|---|---|---|---|---|

| 20年 | 40歳 | 1,200万円 | 1億2,820万円 | 5億3,170万円 |

| 25年 | 45歳 | 1,500万円 | 1億8,485万円 | 7億3,970万円 |

| 30年 | 50歳 | 1,800万円 | 2億8,920万円 | 8億8,665万円 |

**月5万円という現実的な金額**でも、20代スタートなら40代でFIRE圏内、50歳までに無レバでも2.9億円、レバナスなら8.9億円という超富裕層水準に到達します。

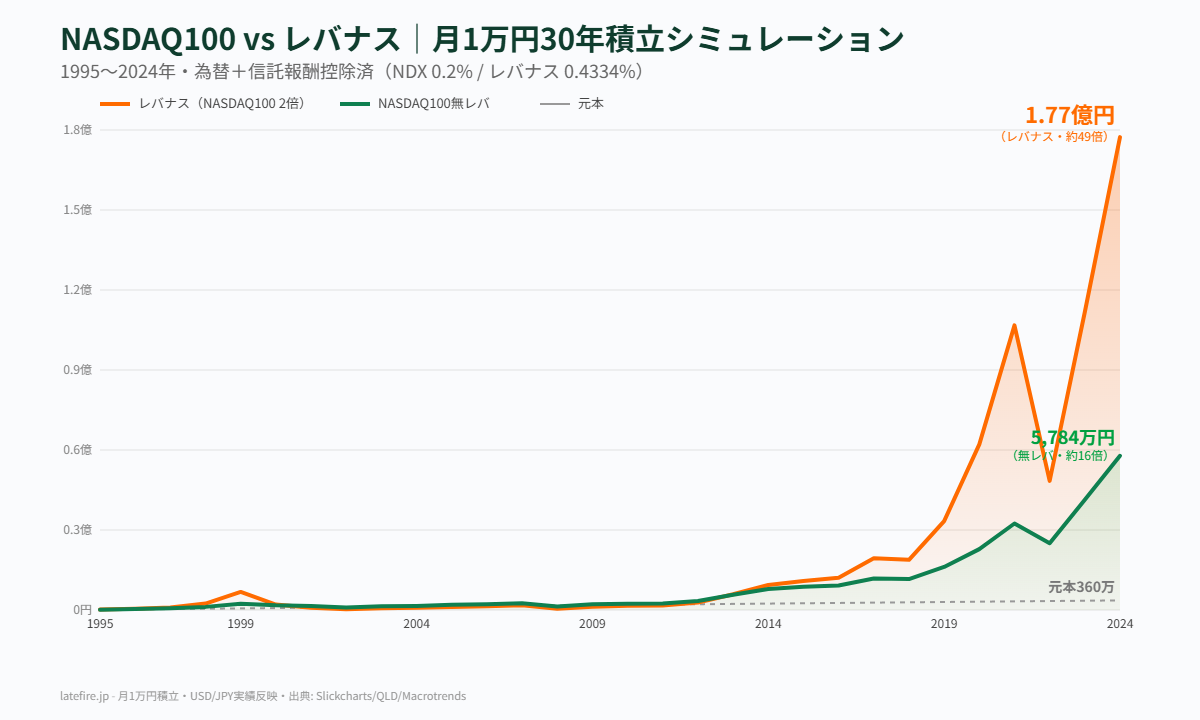

📈 30年推移グラフ:NASDAQ100 vs レバナス

※グラフは月1万円積立で表示。月5万円なら全て5倍してください。**赤線(レバナス)は2002年・2008年・2022年の暴落で激しく落ち込む**のが視覚的に分かります。緑線(NASDAQ100)も下がりますが、レバナスほど激しくない。

1. NASDAQ100とレバナスの違い(最初に押さえる)

| 項目 | NASDAQ100無レバ | レバナス(2倍レバ) |

|---|---|---|

| 連動対象 | NASDAQ100指数(米テック大手100社) | NASDAQ100の日次2倍レバ |

| 代表的な投信 | eMAXIS Slim 米国株式(NASDAQ100) | auAMレバナス、iFreeレバナス |

| 信託報酬 | 0.2%程度 | 0.4334%(auAMレバナス) |

| 新NISA対応 | つみたて投資枠+成長投資枠 | NISA対象外(つみたて枠・成長枠とも×) |

| 過去30年リターン(月1万) | 5,784万円(約16倍) | 1億7,733万円(約49倍) |

| 最大ドローダウン | -52%(2008年JPY) | -78%(2008年JPY) |

2. 月5万円シミュレーション|詳細比較

20年(20歳→40歳)

| 商品 | 元本 | 最終評価額 | 含み益 | 倍率 |

|---|---|---|---|---|

| NASDAQ100無レバ | 1,200万円 | 1億2,820万円 | +1億1,620万円 | 10.7倍 |

| レバナス(2倍) | 1,200万円 | 5億3,170万円 | +5億1,970万円 | 44.3倍 |

40歳でNASDAQ100なら1.3億円、レバナスなら**5.3億円**。20年でも十分すぎるFIRE水準。

25年(20歳→45歳)

| 商品 | 元本 | 最終評価額 | 含み益 | 倍率 |

|---|---|---|---|---|

| NASDAQ100無レバ | 1,500万円 | 1億8,485万円 | +1億6,985万円 | 12.3倍 |

| レバナス(2倍) | 1,500万円 | 7億3,970万円 | +7億2,470万円 | 49.3倍 |

30年(20歳→50歳)

| 商品 | 元本 | 最終評価額 | 含み益 | 倍率 |

|---|---|---|---|---|

| NASDAQ100無レバ | 1,800万円 | 2億8,920万円 | +2億7,120万円 | 16.1倍 |

| レバナス(2倍) | 1,800万円 | 8億8,665万円 | +8億6,865万円 | 49.3倍 |

50歳時点で無レバ2.9億円・レバナス8.9億円。3倍の差。レバナスを30年保有できれば**超富裕層水準(金融資産5億円超)に到達可能。

3. 計算条件(重要)

- 期間:1995年1月〜2024年12月(30年・360ヶ月)

- 計算方法:月利複利(年利→月利=(1+r)^(1/12)-1)

- 為替:USD/JPYの実際の年次変動を反映(1994末99.74円→2024末157.20円)

- 信託報酬:NASDAQ100は0.2%/年(eMAXIS Slim相当)、レバナスは0.4334%/年(auAMレバナス)

- レバナス用データ:1995-2006年はNASDAQ100×2、2007-2024年はQLD実績ベース

- 税金:未考慮(新NISA活用なら非課税)

- 投信は100円単位:月5万円ぴったり投入できる前提

4. レバナスの恐ろしい谷|途中で売れば全てが台無し

レバナスは過去30年で3度の-50%以上の暴落を経験しています。月5万円積立の途中評価額の谷を見てみましょう:

| 暴落時期 | レバナス(月5万)の谷 | NASDAQ100(月5万)の谷 | レバの被害 |

|---|---|---|---|

| 2002年(ドットコム崩壊) | 約130万円 | 約458万円 | 元本480万に対し-73% |

| 2008年(リーマン) | 約2,308万円 | 約6,468万円 | 前年比-74% |

| 2022年(インフレショック) | 約2億4,215万円 | 約1億2,531万円 | 前年比-55%(-3億円) |

2022年のような時期に「もうダメだ」と売ってしまったら、その後の2023-2024年の急回復に乗れません。**30年保有を厳守できる人だけがレバナスのリターンを取れる**。

5. 20代でレバナスを選ぶ「正しい人」と「間違った人」

レバナスを選ぶべき20代

- 30年以上ホールドする覚悟がある(途中で売らない)

- -90%の評価額減を見ても積立を継続できるメンタルがある

- 暴落時こそ追加買付できるような心の余裕(または機械的な積立設定)

- コア資産は別途持つ(生活防衛資金・他のインデックス投信)

- FIRE目標が大きい(5億円以上を狙う)

NASDAQ100無レバを選ぶべき20代

- 暴落時に売ってしまう自信がある(メンタル面)

- 結婚・住宅購入で途中換金が必要かもな人

- 新NISAつみたて投資枠を活用したい(レバナスはNISA対象外(特定口座で運用))

- 確実な複利が欲しい(爆発力より安定性)

- 2.9億円で十分(無理にレバナスで爆発を狙わない)

6. 折衷案|半々ブレンド戦略

「片方に振り切れない」という人にはNASDAQ100とレバナスの半々ブレンドがおすすめ。月5万円なら:

- NASDAQ100無レバ:月2.5万円(新NISAつみたて投資枠で)

- レバナス:月2.5万円(新NISA成長投資枠で)

30年後の合計:(2.9億 + 8.9億) ÷ 2 = 約5.9億円。レバナス単独より暴落耐性があり、NASDAQ100単独より爆発力がある中間解。

7. 新NISAでの最適配分(月5万円・20代)

| 枠 | 年間上限 | 月額目安 | おすすめ商品 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 10万円 | eMAXIS Slim 米国株式(NASDAQ100) |

| 成長投資枠 | 240万円 | 20万円 | |

| 合計 | 360万円 | 30万円 | ― |

**月5万円なら全額つみたて投資枠で十分**(年60万円・つみたて枠の半分)。さらに余裕が出てきたら成長投資枠でレバナス追加、というのが現実的なロードマップ。

8. 私からのメッセージ

私は40代で本格的に投資を始めましたが、20代の方が読んでいるなら声を大にして言いたいことがあります。「月5万円30年でレバナスなら8.9億円、無レバでも2.9億円」――この差は20代の今しか作れない。

40代から始めたら、頑張っても残り30年で同じ結果は厳しい。でも20代なら時間の利が圧倒的にある。暴落で-78%食らっても、回復を待つ20年が残っているのが20代の最大の特権です。

「月5万円が厳しい」という声もあるでしょう。でも家賃・通信費・サブスクを見直せば月3-5万円は捻出できることが多い。NASDAQ100で月3万円なら30年で1.7億円、レバナスなら5.3億円。それでも十分すぎるFIRE水準です。

9. 月別の積立目安(参考)

| 月積立 | NASDAQ100 30年後 | レバナス 30年後 |

|---|---|---|

| 1万円 | 5,784万円 | 1億7,733万円 |

| 3万円 | 1億7,352万円 | 5億3,199万円 |

| 5万円(推奨) | 2億8,920万円 | 8億8,665万円 |

| 10万円 | 5億7,840万円 | 17億7,330万円 |

10. 注意点|過去は未来を保証しない

- 1995-2024の30年は「米国一強・テック黄金期」の特殊事例:将来の30年が同じパターンとは限らない

- USD/JPY 99円→157円の大幅円安が大きく寄与:今後円高に振れれば円換算リターンは目減り

- レバナスは2倍レバの逓減効果:横ばい相場では理論値より目減り

- 2000-2002年の-37%×3年連続のような暴落:3年で資産が3分の1まで減ることもある

- 新NISA活用が前提:特定口座なら売却時20.315%の税金で約20%減

- インフレ調整は未考慮:30年後の1億円の購買力は今より低い

📚 関連記事

- 【2026年版】新NISA完全活用ガイド

- 【2026年版】NASDAQ100完全ガイド

- 新NISAでレバナス系投信を積立する完全手順

- 基準価額のタイミングをQLDで先読みする方法

- SBI証券の毎営業日積立で米国インデックス

⚠️ 免責事項

本記事の内容は私個人の試算・所感であり、特定の金融商品の購入・売却を推奨するものではありません。本記事のシミュレーションはNASDAQ100の年次リターン(出典:Slickcharts、Macrotrends、FRED St. Louis Fed)、QLD(ProShares Ultra QQQ)の年次リターン、USD/JPYの年次変動を月利換算で複利計算した参考値です。NASDAQ100無レバは信託報酬0.2%/年(eMAXIS Slim相当)、レバナスは0.4334%/年(auAMレバナス)を控除しています。実際のリターンは選択する商品の信託報酬・トラッキング誤差・分配金課税・為替手数料・売買タイミングなどにより変動します。過去の実績は将来のリターンを保証するものではありません。レバレッジ型投資信託は元本割れ・大きな評価損のリスクを伴います(過去30年で最大-78%下落)。投資にはリスクが伴い、元本を割り込む可能性があります。投資判断は必ずご自身の責任で行ってください。詳しくは免責事項をご覧ください。