「20歳から月5万円のレバナス積立を30年継続したらどうなる?」――この記事は、レバナス(auAMレバナス・iFreeレバナスなど、NASDAQ100の2倍レバ投信)の威力とリスクを、過去30年実績データで徹底検証した内容です。為替・信託報酬込みの結論を先に書くと、20歳から月5万円積立を30年続ければ、50歳時点で約8億8,665万円。元本1,800万円が約49倍に化ける計算です。

ただし、ドットコム崩壊(2002年)・リーマンショック(2008年)・インフレショック(2022年)の3度の大暴落で評価額が-78%まで吹き飛ぶ瞬間もある凶暴な商品。本記事ではその全貌を月利ベースで明らかにします。

🎯 結論|20歳・月5万円レバナス積立の到達ライン

| 期間 | 到達年齢 | 元本 | 最終評価額 | 倍率 |

|---|---|---|---|---|

| 20年 | 40歳 | 1,200万円 | 5億3,170万円 | 44.3倍 |

| 25年 | 45歳 | 1,500万円 | 7億3,970万円 | 49.3倍 |

| 30年 | 50歳 | 1,800万円 | 8億8,665万円 | 49.3倍 |

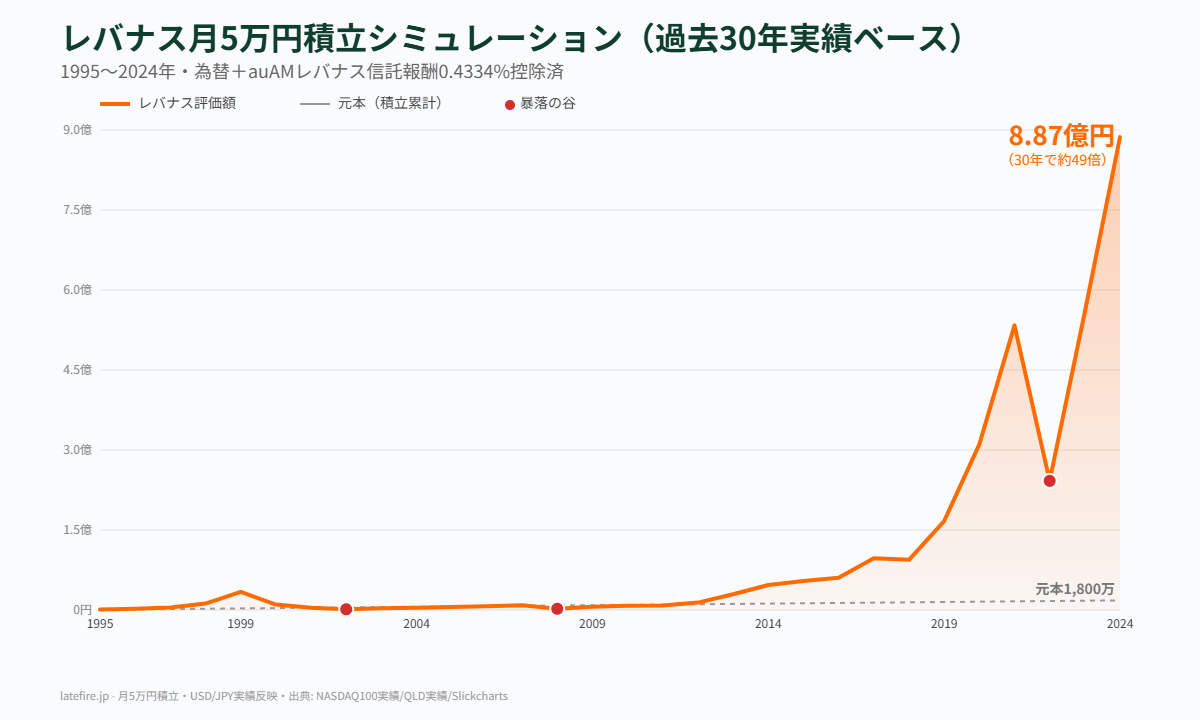

📈 レバナス月5万円積立の30年推移グラフ

赤線がレバナスの評価額。**3つの赤丸=3度の大暴落の谷**。2002年・2008年・2022年。最終的に8.87億円ですが、途中の谷で売ってしまう人が9割以上というのが、レバナスの厳しい現実です。

1. レバナスとは何か(仕組みの基本)

レバナスは「レバレッジNASDAQ100」の略。NASDAQ100指数の日次2倍レバレッジを目指す投資信託の総称です。代表的な銘柄:

- auAMレバナス(auAMレバレッジNASDAQ100):信託報酬0.4334%・業界最安水準

- iFreeレバナス(iFreeレバレッジNASDAQ100):信託報酬0.99%・大和アセットマネジメント運用・歴史長い

- QLD(米国上場ETF・参考):ProShares Ultra QQQ・経費率0.95%

仕組みは「NASDAQ100が+1%上昇すれば、レバナスは+2%上昇」「NASDAQ100が-1%下落すれば、レバナスは-2%下落」が基本。ただし日次でリセットされるため、長期では2倍ぴったりにはなりません(後述の逓減効果)。

2. シミュレーションの計算条件

- 期間:1995年1月〜2024年12月(30年・360ヶ月)

- 計算方法:月利複利(年利→(1+r)^(1/12)-1で月利換算)

- レバナス用データ:1995-2006年はNASDAQ100×2近似、2007-2024年はQLD(ProShares Ultra QQQ)の年次実績ベース

- 為替:USD/JPYの年次変動を反映(1994末99.74円→2024末157.20円・約58%円安)

- 信託報酬:auAMレバナス基準で0.4334%/年を控除

- 税金:未考慮(新NISAは対象外なので特定口座で運用(売却時20.315%課税))

- 投信は100円単位:月5万円ぴったり投入できる前提

3. 月別積立シミュレーション一覧

| 月積立 | 元本(30年) | 30年後の評価額 | 含み益 |

|---|---|---|---|

| 1万円 | 360万円 | 1億7,733万円 | +1億7,373万円 |

| 3万円 | 1,080万円 | 5億3,199万円 | +5億2,119万円 |

| 5万円(推奨) | 1,800万円 | 8億8,665万円 | +8億6,865万円 |

| 10万円 | 3,600万円 | 17億7,330万円 | +17億3,730万円 |

4. 30年の谷|年別の評価額推移(月5万円ベース)

| 年末 | 経過 | 累計元本 | レバナス評価額 | 含み益率 |

|---|---|---|---|---|

| 1995 | 1年 | 60万円 | 82万円 | +37% |

| 1999 | 5年 | 300万円 | 3,390万円 | +1,030%(11倍) |

| 2002 | 8年 | 480万円 | 130万円 | -73%(地獄) |

| 2009 | 15年 | 900万円 | 608万円 | -32% |

| 2014 | 20年 | 1,200万円 | 4,680万円 | +290% |

| 2019 | 25年 | 1,500万円 | 1億6,650万円 | +1,010% |

| 2021 | 27年 | 1,620万円 | 5億3,372万円 | +3,194% |

| 2022 | 28年 | 1,680万円 | 2億4,215万円 | 1年で-3億円消滅 |

| 2024 | 30年 | 1,800万円 | 8億8,665万円 | +4,825% |

**1999年5年目で3,390万円→2002年8年目で130万円**(4年で-96%)という悪夢のような期間がありました。さらに**2021年5.3億円→2022年2.4億円(1年で-3億円)**という近年の暴落も。これらに耐えた人だけが30年後に8.87億円を手にします。

5. 逓減効果(ボラティリティドラッグ)の正体

レバナスは**日次2倍**の商品ですが、長期では2倍にならない理由が「逓減効果」です。例で説明:

- NASDAQ100:100→110(+10%)→99(-10%) =結局-1%

- レバナス:100→120(+20%)→96(-20%) =結局-4%

**横ばい・揺れ動く相場**ではレバナスの方が削られます。逆に、**一方向の上昇トレンド**ではレバナスが理論値以上のリターンを叩き出します(2009年QLD +121%、2023年QLD +117%が典型例)。

6. 過去30年の3大暴落とレバナスの被害

暴落1|2000-2002年(ドットコム崩壊・3年連続マイナス)

- NASDAQ100:2000年-37%、2001年-33%、2002年-38%

- レバナス(推定):3年累計で**約-95%**(資産が20分の1)

- 1999年末3,390万→2002年末130万

暴落2|2008年(リーマンショック)

- NASDAQ100:-42%

- QLD実績:-72.89%(為替込みJPYで-78%)

- 2007年末890万→2008年末231万(**1年で-74%**)

暴落3|2022年(インフレショック・最近)

- NASDAQ100:-33%

- QLD実績:-60.52%(為替円安で-55%・円安が緩和材料)

- 2021年末5.34億→2022年末2.42億(**1年で-3億円消滅**)

これら3度の暴落を全て耐え、積立を継続できた人だけが30年後の8.87億円という数字を手にします。「3億円1年で消える」のメンタル耐性が問われる商品です。

7. レバナスを選ぶべき条件と選ぶべきでない条件

レバナスを選ぶべき条件

- 20代〜30代前半:30年以上の運用期間が確実に確保できる

- 暴落でも積立を継続できる強いメンタル:-90%評価額を見ても撤退しない

- 毎月の積立が完全自動化されている:感情を介在させない仕組み

- コア資産は別途持つ:レバナスはサテライト戦略の一部

レバナスを選ぶべきでない条件

- 40代後半以降のスタート:暴落後の回復時間が足りない

- 住宅購入・教育費で途中換金が必要な見込みがある

- 1日の値動きを毎日確認してしまう性格

- NISAを活用したい:レバナスはNISA対象外(つみたて投資枠・成長投資枠とも×)

- 「-50%下落で売ってしまう自信がある」と認識している

8. 私のレバナス運用方針

私はマイクロ法人楽天証券でauAMレバナス・iFreeレバFANG+・Zテック20を主力で保有しています。私自身は40代スタートですが、それでも残り20-30年の運用期間を見越してレバナスを選んでいる理由は3つ:

- 2022年の暴落を実体験で耐えた:レバナスが-49.42%下落した時に売らずに済んだことで「自分は耐えられる」と分かった

- 40代でもFIRE目標を引き上げたい:無レバでは届かない目標水準を狙うため

- マイクロ法人運用で長期投資を強制化:個人の心理に左右されない仕組みを作った

20代の方への助言:「途中で売らない自信」がレバナス保有の唯一にして最大の条件。そこに自信がない人は無理せずNASDAQ100無レバでも十分。月5万円30年で2.9億円という、それはそれで素晴らしい結果になります。

9. 30年保有のための心得5つ

- 毎月の積立を完全自動化する:手動で買う隙を作らない

- 評価額を毎日見ない:月1回確認程度で十分

- 暴落時こそ追加買付できる現金枠を別途用意:レバナス以外の生活防衛資金

- 家族・友人と「30年保有宣言」をする:撤退しづらくする社会的コミットメント

- 過去の暴落データを定期的に振り返る:「2002年に-95%でも回復した」事実を記憶

10. 注意点|過去は未来を保証しない

- 1995-2024年の30年は「米国一強・テック黄金期」の特殊事例:将来30年が同じパターンとは限らない

- USD/JPY 99円→157円の大幅円安が大きく寄与:今後円高に振れれば円換算リターンは目減り

- レバナスの逓減効果:横ばい相場では理論値より目減り

- 2000-2002年の-95%のような暴落:3年で資産が20分の1まで減ることもある

- レバナスはNISA対象外:金融庁の基準で「デリバティブ取引を用いた一定の投資信託」が成長投資枠でも除外。レバナスは特定口座のみで運用、売却時20.315%課税

- インフレ調整は未考慮:30年後の8.87億円の購買力は今より低い

📚 関連記事

- 【20歳から月5万円積立】NASDAQ100 vs レバナス|30年で2.9億 vs 8.9億の比較

- 新NISAでレバナス系投信を積立する完全手順

- 基準価額のタイミングをQLDで先読みする方法

- 【2026年版】NASDAQ100完全ガイド

- 【2026年版】新NISA完全活用ガイド

⚠️ 免責事項

本記事の内容は私個人の試算・所感であり、特定の金融商品の購入・売却を推奨するものではありません。本記事のシミュレーションはNASDAQ100の年次リターン(出典:Slickcharts、Macrotrends、FRED St. Louis Fed)、QLD(ProShares Ultra QQQ)の年次実績、USD/JPYの年次変動を月利換算で複利計算した参考値です。auAMレバナスの信託報酬0.4334%/年を控除しています。実際のリターンは選択する商品の信託報酬・トラッキング誤差・分配金課税・為替手数料・売買タイミングなどにより変動します。過去の実績は将来のリターンを保証するものではありません。レバレッジ型投資信託は日次リバランスによる逓減効果(ボラティリティドラッグ)があり、長期保有でも理論上の2倍にはならず目減りすることがあります。過去30年で最大-78%(2008年JPY建て)の評価損を経験しており、元本を大きく割り込む可能性があります。投資判断は必ずご自身の責任で行ってください。詳しくは免責事項をご覧ください。