「レバナスは爆発力があるけど暴落が怖い」「NASDAQ100無レバは安定だけど物足りない」――その両方の声に応えるのが、NASDAQ100無レバとレバナスを半々ブレンドする戦略です。本記事では、合計月1万円(NDX 5千円+レバナス 5千円)を20歳から30年積立した場合の結果を、過去30年実績データで検証します。

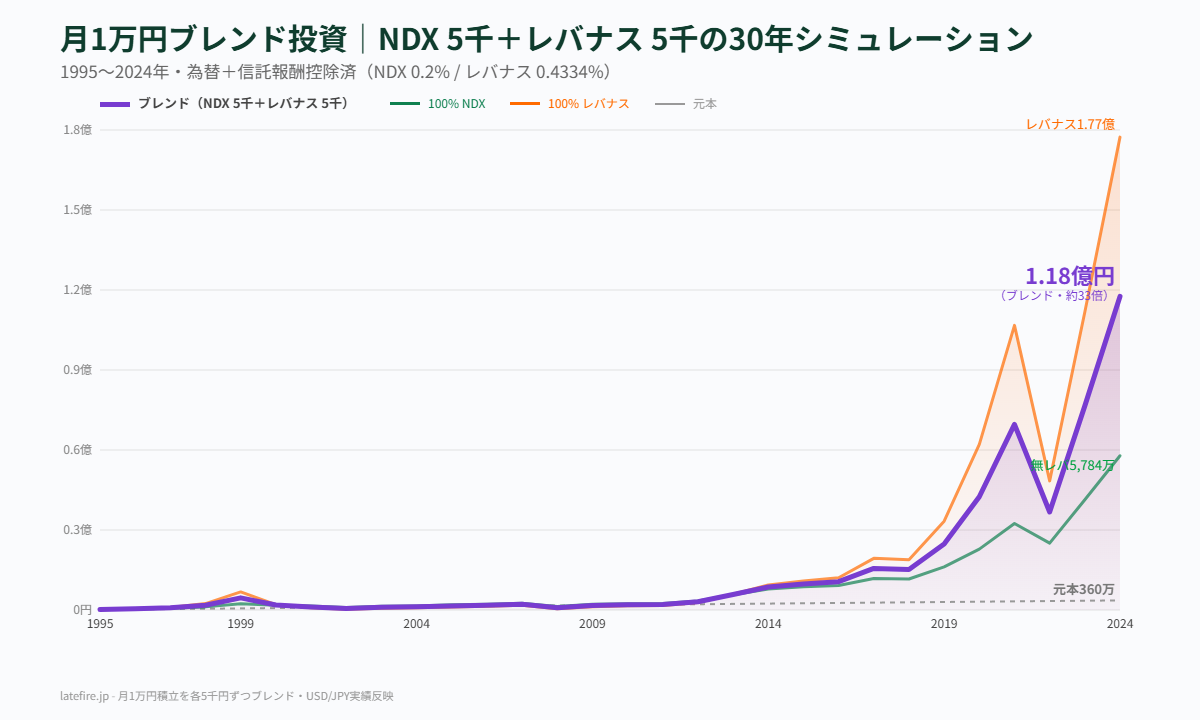

結論からいうと、20歳から月1万円のブレンド投資(各5千円)を30年継続した場合、50歳時点で約1億1,759万円(元本360万円・約33倍)。100% NASDAQ100無レバ(5,784万円)の2倍、100%レバナス(1.77億円)の2/3という、爆発力と暴落耐性の中間解になります。

🎯 結論|月1万円ブレンド30年の到達ライン

| 戦略 | 月積立内訳 | 30年後(50歳) | 倍率 |

|---|---|---|---|

| 100% NASDAQ100無レバ | NDX 1万円 | 5,784万円 | 16.1倍 |

| ブレンド(半々) | NDX 5千 + レバナス 5千 | 約1億1,759万円 | 32.7倍 |

| 100% レバナス | レバナス 1万円 | 1億7,733万円 | 49.3倍 |

ブレンドは「無レバの2倍・レバナスの2/3」のリターン。爆発力と暴落耐性のバランスが取れたバランス戦略です。

📈 30年推移グラフ(3戦略比較)

**紫色の太線がブレンド**。橙のレバナス(1.77億)と緑のNDX(5,784万)の中間に位置しています。2002年・2008年・2022年の暴落でレバナス単独より穏やかに推移し、上昇局面ではNDX単独より大きく伸びる構図が分かります。

1. ブレンド投資の2つの商品

| 項目 | NASDAQ100無レバ(5千円) | レバナス(5千円) |

|---|---|---|

| 代表的な投信 | eMAXIS Slim 米国株式(NASDAQ100) | auAMレバナス・iFreeレバナス |

| 信託報酬 | 0.2%程度 | 0.4334%(auAMレバナス) |

| レバレッジ | 1倍 | 2倍(日次) |

| 新NISA対応 | つみたて投資枠+成長投資枠 | NISA対象外(特定口座のみ) |

| 役割 | 守りの安定運用 | 攻めの爆発力 |

重要:レバナスは新NISA対象外。ブレンド投資の場合、NDXは新NISAつみたて投資枠で、レバナスは特定口座で別々に運用する必要があります。

2. 期間別シミュレーション(月1万円・各5千円ブレンド)

| 期間 | 到達年齢 | 元本 | NDX分(5千) | レバナス分(5千) | 合計 |

|---|---|---|---|---|---|

| 10年 | 30歳 | 120万円 | 104万円 | 608万円 | 712万円 |

| 20年 | 40歳 | 240万円 | 1,282万円 | 5,317万円 | 6,599万円 |

| 25年 | 45歳 | 300万円 | 1,849万円 | 7,397万円 | 9,246万円 |

| 30年 | 50歳 | 360万円 | 2,892万円 | 8,867万円 | 1億1,759万円 |

3. ブレンド投資の3つのメリット

メリット1|暴落時のクッション効果

2008年リーマン時、レバナス単独は-78%下落しましたが、ブレンドなら-50%程度に抑えられます(NDX単独は-52%)。半分が無レバなので、心理的なダメージが大幅に和らぎます。

メリット2|下落時の積立効果がレバナスに集中

レバナスが大きく下げた時、毎月の5千円が「安く買える」状態に。レバナス単独より少額なので、心理的に追加買付(リバランス)もしやすい。

メリット3|NISA活用との相性

同じ証券会社内で口座区分を使い分けます:NDX 5千円分は新NISAつみたて投資枠で完全非課税運用、レバナス 5千円分は特定口座(NISA外)で運用。NDX側で売却益・配当の20.315%が非課税になる節税効果が大きい。

4. 100% vs ブレンド|暴落時の比較

| 暴落 | 100% NDX | ブレンド | 100% レバナス |

|---|---|---|---|

| 2002年(ドットコム) | -44% | -58% | -78% |

| 2008年(リーマン) | -52% | -65% | -78% |

| 2022年(インフレ) | -23% | -39% | -55% |

**ブレンドは100%レバナスよりは穏やか、100%NDXよりは大きい変動**。ちょうど中間という名前の通り。

5. 計算条件

- 期間:1995年1月〜2024年12月(30年・360ヶ月)

- 計算方法:月利複利(年利→(1+r)^(1/12)-1で月利換算)

- 為替:USD/JPYの実際の年次変動を反映

- NDX信託報酬:0.2%/年(eMAXIS Slim相当)

- レバナス信託報酬:0.4334%/年(auAMレバナス)

- レバナス用データ:1995-2006年はNASDAQ100×2近似、2007-2024年はQLD実績ベース

- 税金:NDXは新NISA前提で非課税、レバナスは特定口座(売却時20.315%・本記事は税引前評価額)

6. ブレンド比率のバリエーション

「半々(5千・5千)」以外の配分パターン(月1万円・30年):

| NDX : レバナス | 月内訳 | 30年後 | 性格 |

|---|---|---|---|

| 10:0 | NDX 1万円 | 5,784万円 | 守り重視・NISA最大化 |

| 7:3 | NDX 7千・レバナス 3千 | 約9,369万円 | 守り寄りミックス |

| 5:5(推奨) | 各5千円 | 1億1,759万円 | バランス型 |

| 3:7 | NDX 3千・レバナス 7千 | 約1億4,148万円 | 攻め寄りミックス |

| 0:10 | レバナス 1万円 | 1億7,733万円 | 攻め全振り・NISA外 |

20代の現実的な選択は5:5(半々)か7:3(守り寄り)。30年保有のメンタルに自信があるなら3:7も検討可能。

7. ブレンド投資の注意点

- レバナスはNISA対象外:特定口座での運用、売却時20.315%課税

- NISA口座と特定口座を使い分け:同じ証券会社内で、NDXは新NISAつみたて投資枠(非課税)、レバナスは特定口座(売却時20.315%課税)で別々に積立設定する。証券会社を分ける必要はなし

- リバランスの判断:暴落でレバナス比率が下がった時、追加買付するかどうか

- レバナスの逓減効果:横ばい相場では理論値より目減り

- 過去30年は米国一強・テック黄金期の特殊事例:将来30年が同じパターンとは限らない

- USD/JPYの円安が大きく寄与:今後円高に振れれば円換算リターンは目減り

8. 私からのメッセージ

「月1万円なんて自分には無理…」と思った方、ちょっと待ってください。月1万円は飲み会2回・タバコ1箱/日・コンビニコーヒー毎日などを少し見直すだけで十分捻出できる金額です。20代社会人なら、ほとんどの人が「やる気さえあれば」出せる範囲。

その月1万円を「NDX 5千+レバナス 5千」のブレンドに30年回し続ければ、結果は1.18億円。レバナス単独の1.77億には届かないものの、暴落時の心理的負担は明らかに軽い。「レバナス単独で売ってしまう」より「ブレンドで持ち続ける」方が圧倒的に良い結果になる確率が高い、というのが私の見立てです。

節約の選択肢例(月1万円を作る方法):

- 毎週末の飲み会1回減らす:約8,000〜12,000円

- 1日1箱タバコをやめる:約15,000円(タバコ代500円×30日)

- 毎日のコンビニコーヒー:約9,000円(300円×30日)

- サブスクの整理(使ってないもの解約):3,000〜5,000円

- 外食を週1回減らす:8,000〜10,000円

どれか1つで月1万円は十分作れます。「月1万円が出せない」のではなく「優先順位の問題」。20代の今、その1万円を未来の自分にプレゼントすると思えば、酒・タバコ・カフェイン代より遥かに価値があります。

とにかく始めることが最優先。月1万円・各5千円のブレンド投資は、20代社会人にとって最も現実的で、かつパワフルな選択肢の一つです。

📚 関連記事

- 【20歳から月5万円積立】NASDAQ100 vs レバナス|30年で2.9億 vs 8.9億の比較

- 【20歳から月5万円積立】レバナス30年で8.87億円

- 基準価額のタイミングをQLDで先読みする方法

- 【2026年版】新NISA完全活用ガイド

- 【2026年版】NASDAQ100完全ガイド

⚠️ 免責事項

本記事の内容は私個人の試算・所感であり、特定の金融商品の購入・売却を推奨するものではありません。本記事のシミュレーションはNASDAQ100の年次リターン(出典:Slickcharts、Macrotrends、FRED St. Louis Fed)、QLD(ProShares Ultra QQQ)の年次実績、USD/JPYの年次変動を月利換算で複利計算した参考値です。NASDAQ100無レバは0.2%/年(eMAXIS Slim相当)、レバナスは0.4334%/年(auAMレバナス)の信託報酬を控除しています。実際のリターンは選択する商品の信託報酬・トラッキング誤差・分配金課税・為替手数料・売買タイミングなどにより変動します。過去の実績は将来のリターンを保証するものではありません。レバナスは新NISA対象外で特定口座での運用となり売却時20.315%の課税が発生します。レバレッジ型投資信託は日次リバランスによる逓減効果があり、長期保有でも理論上の2倍にはならず目減りすることがあります。投資にはリスクが伴い、元本を割り込む可能性があります。投資判断は必ずご自身の責任で行ってください。詳しくは免責事項をご覧ください。