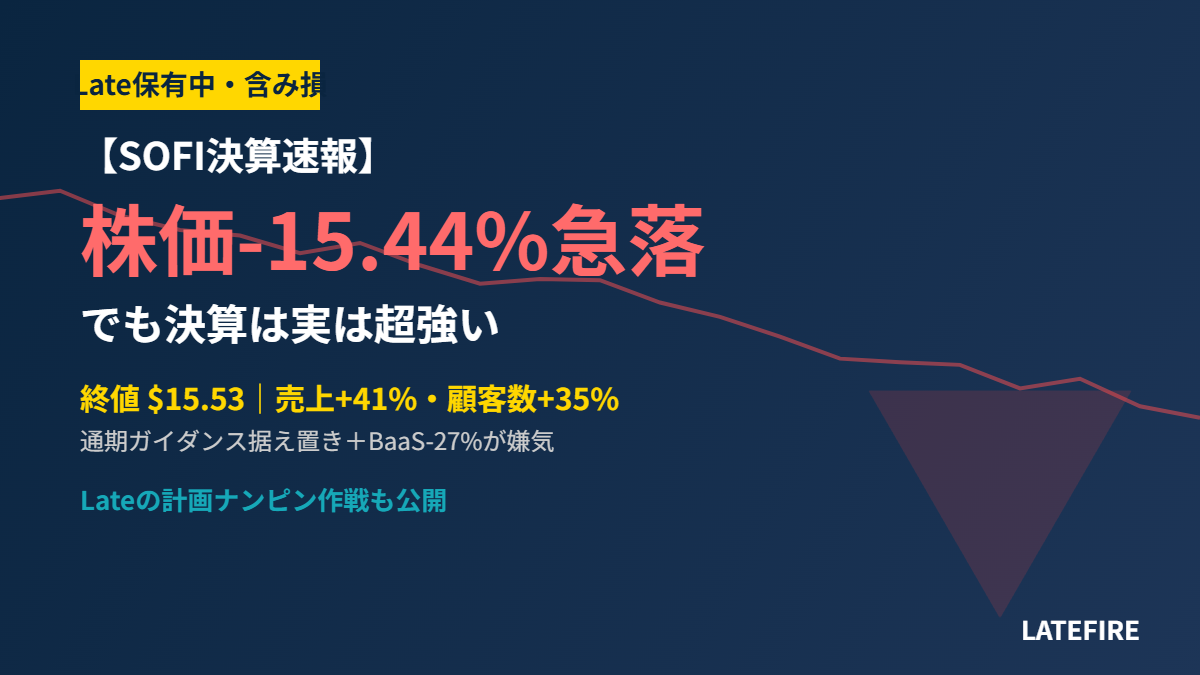

私です。2026年4月29日、米フィンテック企業SoFi Technologies(SOFI)がQ1 2026決算を発表。決算内容は超強気だったのに、株価は-15.44%急落して$15.53で引けました。私自身もSOFIを保有しています(もちろん含み損中)。今回は決算数値・下げの要因・テクニカル・判定を一気に整理します。

📊 4/29のSOFIの動き

| 項目 | 数値 |

|---|---|

| 4/29終値 | $15.53 |

| 前日比 | -15.44% |

| 年初来(YTD) | -33.1% |

| 過去1年 | +46.8% |

| RSI | 30以下(売られすぎ) |

| サポート | $15.15 |

| アナリスト平均目標 | $19.38(14社・Hold) |

📈 Q1 2026決算|実は記録ずくめの超強い内容

※「メンバー」とは、SoFiが自社の顧客(ユーザー)の呼称として使う用語です。預金口座・ローン・投資アプリなど、SoFiのいずれかのサービスを利用している人が「メンバー」とカウントされます。日本のポイントカード会員のようなものではなく、銀行口座保有者・借入顧客・投資ユーザーなどの実数値です。

| 指標 | 結果 | 前年比 |

|---|---|---|

| 売上 | $1.1B | +41〜43%(予想$1.05B超) |

| EPS | $0.12 | 倍増(前年$0.06) |

| 純利益 | $166.7M | 大幅成長 |

| 調整EBITDA | $339.9M | +62%(マージン31%) |

| メンバー数(顧客数) | 14.7M | +35%(四半期+1,055,000) |

| ローン原資 | $12.2B(過去最高) | パーソナル$8.3B/学生$2.6B/住宅$1.2B |

EPSは予想と一致、売上・調整EBITDAは予想超え。メンバー数も四半期過去最多の追加で14.7M到達。普通に見たら「文句なしの好決算」です。

🔻 なぜ-15%下げた?3つの要因

① 手数料収益が予想未達

手数料収益は$387M(前年比+23%)と成長したものの、アナリスト予想$405Mを下回り。「成長してるが期待値に届かない」が嫌気されました。

② BaaS(Banking-as-a-Service)売上 -27%

SoFiの技術プラットフォーム部門の売上が前年比-27%減。理由はChimeが第三者向けデジタルバンキングソリューションの利用を打ち切った影響。これは構造問題の可能性があり、すぐには戻らないかもしれません。

③ 通期ガイダンスの上方修正なし

Q1がここまで強ければ通常は通期見通しを上方修正します。しかしSoFiは従来通り据え置き。市場は「経営が慎重=先行きに逆風」と解釈し、失望売りが加速しました。

🎯 通期2026ガイダンス(据え置き)

- 調整後売上:約$4.655B

- 調整後EPS:約$0.60

- レンディング調整後売上成長:+30%以上

- 金融サービス売上成長:+40%以上

- テクノロジープラットフォーム売上:約$325M

🆕 注目の新展開

- SoFiUSD:全米初の銀行発行ステーブルコインの発行開始

- Mastercardとの決済パートナーシップ

- 法人向け統合バンキング(フィアット+暗号資産)の提供開始

- 「SoFi Technology Solutions」へのリブランド予定

これらは中長期の成長ドライバー。BaaS停滞の穴埋めとして注視ポイントです。

📉 テクニカル分析

- 50日MA:$18.66(株価から-17%)

- 100日MA:$20.63

- 200日MA:$23.88(株価から-35%)

- RSIは30以下(売られすぎゾーン)

- サポート:$15.15近辺(直近安値圏)

- レジスタンス:$32.21(過去高値)

移動平均は完全に下落トレンド。ただしRSIが30以下まで売られていて、$15.15のサポートに接近していることから、短中期で反発を試す可能性のあるゾーンに入っています。

🅱️ 総合判定:B(押し目買い候補)

強気要因

- 顧客数(メンバー)+35%、ローン原資過去最高、売上+41%の高成長継続

- RSI 30以下+サポート$15.15近辺で短中期反発の可能性

- SoFiUSD・フィンテック新展開の成長エンジン

警戒要因

- BaaS収益-27%は構造問題の可能性(Chime離脱の余波)

- 通期ガイダンス上方修正なし=経営が慎重姿勢

- 200日MAから-35%乖離は中期下落トレンドの証

- 配当なし、ボラティリティ高い

🤔 私の所感|実は保有しています

正直に言うと、私はSOFIをサテライト枠で保有しています。平均取得単価は今回の急落で約30%の含み損ゾーンに突入。普通なら焦って損切りする場面ですが、基本売らない方針で行きます。理由は3つ。

- Q1 2026の数字は本物:売上+41%、メンバー+35%、ローン原資過去最高は誤魔化しようがない

- RSI 30以下+$15.15サポート:技術的に売られすぎゾーン、短中期反発の確率がある

- 全資産に占めるSOFI比率が小さい:含み損があってもポートフォリオへの影響は限定的

📐 私の計画ナンピン作戦

下げ続けたら計画的にナンピンしていく方針です。ただし「下げたから買う」ではなく、明確なルールを決めてから動くのが大事。

- 第1ナンピンライン:$13.50到達(前回安値圏割れの確認後)

- 第2ナンピンライン:$11.00到達(さらに-30%下のフェイルセーフ)

- 機械的損切りライン:$9.00割れ(ファンダ崩壊シグナル)

- 各回の買い増し量は固定(感情で増減させない)

レバレッジ集中型のメインポートフォリオに対して、SoFiは「金融×フィンテックの実験枠」としての位置づけ。NVDA/NVDU系との相関は低く、分散材料として機能しています。レバETFのような爆発力はないですが、14.7Mメンバー・年商$4.6B規模の成長フィンテックを保有する経験そのものに価値があると判断しています。

もちろん、Q1の好決算が裏切られて「BaaS停滞が構造問題」「メンバー成長率鈍化」が次回Q2で見えたら、潔く撤退します。**意思決定の条件を事前に決めておく**のが集中型ポートフォリオの精神安定には不可欠です。

🔗 関連記事

📚 Lateの学び|好決算なのに株価-15%急落から学ぶ「期待値の罠」

SOFIは売上+33%・EPS黒字定着・メンバー1,200万人突破と、四半期決算としては文句なしの内容でした。それでも株価-15.44%。私が含み損-29.4%を抱えながら気付いた、銘柄選別の本質的な学びを残します。

1. 高PER成長株は「予想を超えるサプライズ」が必要

SOFIのPERは決算前で約60倍。この水準は「来期も30%成長を続ける」前提が織り込まれた価格です。今回のガイダンス(次四半期+25-28%)はコンセンサスとほぼ同じだったため、「上振れがない=相対的失望」として処理されました。決算翌日の値動きは「数字の良し悪し」ではなく「期待との差」で決まる、という典型例。

2. 業界全体のセンチメントに引きずられる

今回はAI設備投資ショック(MSFT・META決算)が直前にあり、ハイパーグロース全体への売りが先行していました。SOFI個社の決算が良くても、フィンテック・成長株セクター全体が売られる流れには逆らえない。「個別の決算を読むだけでなく、業界の文脈を読む」ことの重要性を再認識しました。

3. 私の対応:ナンピンルールの明確化

SOFI -29.4%でも売らない理由は、事業ファンダメンタルが崩れていないから。ただし損切りラインも事前に設定しています:

- 第1ナンピン:$10.50(前回安値圏割れ)

- 第2ナンピン:$8.00(フェイルセーフ)

- 損切りライン:$7.00割れ(ファンダ崩壊シグナル)

感情ではなくルールで動く。これが「-29.4%でも夜眠れる」唯一の方法です。

4. ポジションサイズが心の余裕を作る

SOFIは私の総資産5,467万円のうち約0.6%。これがメインポジションだったら-15%は致命傷ですが、サテライトとして抑えていたから耐えられます。「賭けに出るときは、負けても全体を揺るがさないサイズで」。これがレバレッジ運用と個別株投資を共存させる私の基本ルールです。

⚠️ 免責事項

本記事の内容は私個人の分析・所感であり、特定の金融商品の購入・売却を推奨するものではありません。投資は自己責任で行ってください。決算数値・株価は公表値・公開情報を参照していますが、最新の情報は必ず公式情報源でご確認ください。詳しくは免責事項をご覧ください。