私です。2026年4月29日引け後、Alphabet(GOOGL)が第1四半期(2026年)決算を発表。MSFTやMETAが時間外で売られた中、GOOGLだけは時間外+6%で過去最高値$367圏に。今回は決算数値・なぜ独り勝ちしたか・私の投信経由保有との関係を整理します。

※私は個別株でGOOGLを保有していませんが、auAMレバナス、iFreeレバFANG+、メガ10、iFreeNEXT FANG+などの投資信託の構成銘柄として間接保有しています。

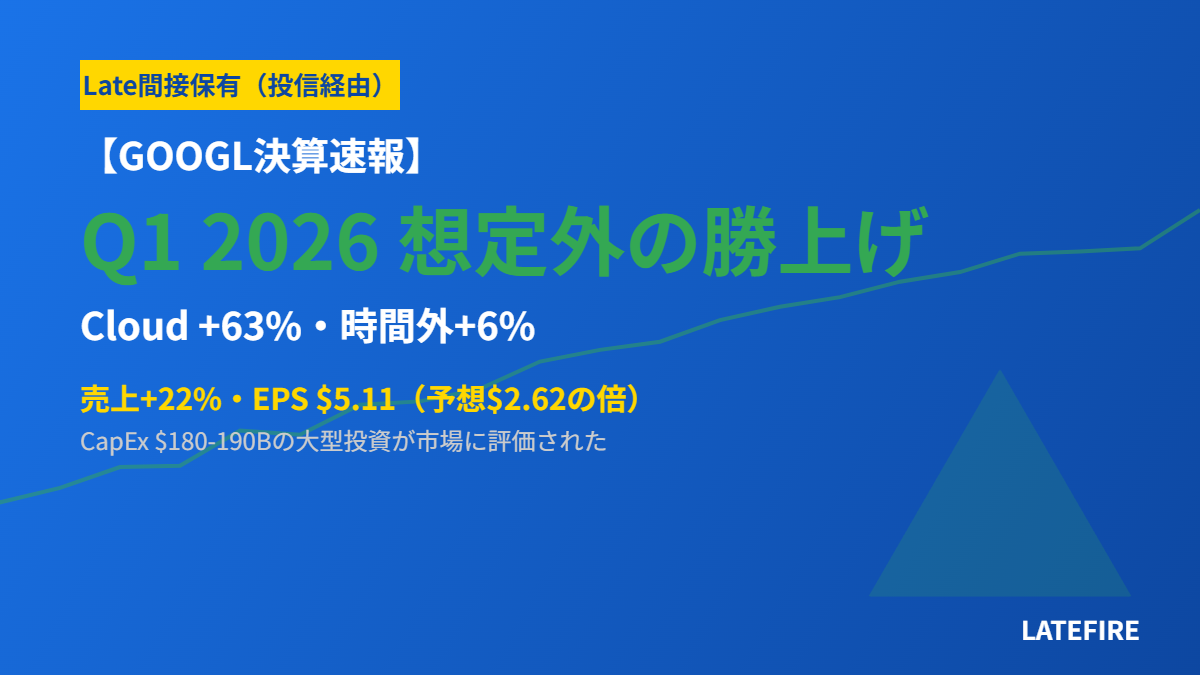

📊 GOOGLの株価反応

- 時間外取引:+6%上昇

- 時間外高値:過去最高値圏 $367付近

- MSFT/META時間外マイナスの中、独り勝ち

📈 第1四半期(2026年)決算サマリー

| 指標 | 結果 | 予想/前年比 |

|---|---|---|

| 売上 | 1,099億ドル(約17兆円) | 予想1,071億ドル超/+22% |

| EPS | $5.11 | 予想$2.62のほぼ倍 |

| Google Cloud売上 | 200億ドル(約3.1兆円) | 予想181億ドル超/+63% |

| Google Services売上 | 896億ドル(約14兆円) | +16% |

| Google Search他 | ― | +19% |

| YouTube広告 | 99億ドル | 予想未達(+11%) |

| YouTube有料会員 | 3.5億人到達 | ― |

| 2026年CapEx見通し | 1,800〜1,900億ドル(約28〜30兆円) | 従来1,750〜1,850億ドルから上方修正 |

11四半期連続で2桁成長継続。EPSは予想の倍という異次元のビート。

🤔 なぜGOOGLだけ独り勝ち?

① Cloud +63%でAI投資の「収穫」が見えた

MSFTのAzureが+40%、METAは広告中心の構造。それに対しGOOGLはGoogle Cloudが+63%成長と、AI設備投資が直接売上に結びつくフェーズに入ったことを示しました。「コストばかり膨らむ」MSFT/METAとの違いがクッキリ。

② CapEx拡大が「投資→売上」の好循環として歓迎

GOOGLも2026年CapExを1,800〜1,900億ドル(約28〜30兆円)に上方修正。MSFT・METAは同じ動きで売られたのに、GOOGLは「Cloudが既に+63%なら、追加投資はさらにリターンを生む」と評価されました。同じ「CapEx拡大」でも市場の捉え方が真逆。

③ 検索コアビジネスも+19%で底堅い

「ChatGPT等の登場でGoogle検索が脅かされる」という懸念があったにもかかわらず、Google Search売上は+19%成長。検索広告という強烈なキャッシュカウは健在と再確認されました。

💼 私の投信経由保有との関係

私が保有している投資信託は、いずれもGOOGLを構成銘柄に含みます。

- auAMレバナス:NASDAQ100の2倍レバ → GOOGL組入れあり

- iFreeレバFANG+:FANG+の2倍レバ → GOOGLは中核銘柄

- メガ10:米国大型10銘柄 → GOOGL含む

- iFreeNEXT FANG+:FANG+非レバ → 同上

つまりGOOGLが+6%上昇したことは、上記投資信託の基準価額に反映される要因の一つになります。ただし同じ投信に組み入れられているMETA・MSFT・NVDA等の動きと合算されて基準価額が決まるため、単純に「GOOGLの+6%=基準価額の上昇」とはなりません。

🎯 ポイントまとめ

- GOOGLはQ1でEPS予想の倍ビート+Cloud+63%の異次元成長

- 同じCapEx拡大でも、GOOGLは「投資が回収できる証拠付き」で市場が好感

- 時間外+6%、過去最高値$367圏に到達

- 私保有の投信にGOOGL組入れあり、ただしMETA/MSFT等他銘柄との合算で基準価額が決まる

🔗 関連記事

📚 Lateの学び|クラウド事業のスケールメリットが効く瞬間

GOOGLのQ1 2026は時間外+6%サプライズ。同じ大型テックでもMETA・MSFTは設備投資警戒で売られたのに、なぜGoogleだけ買われたのか。クラウド事業の構造的な強みを整理します。

1. Google Cloud +63%の意味

クラウド事業の利益率は通常、売上規模が大きくなるほど改善します(インフラ投資の固定費分散効果)。Google Cloudの売上+63%は、設備投資の費用が一定水準を超えて「黒字転換が加速するフェーズ」に入ったことを示します。MSFTのAzure(+40%)やAWS(+28%)と比べても伸び率が突出。

2. 同じCapEx拡大でも「先行投資の進度」で評価が変わる

METAは$145Bへ引き上げ→売られた、Googleは$92Bだが売上比率では同水準→買われた。違いは「投資のリターンがすでに数字に出ているか」。Googleは検索広告という既存の収益基盤があり、クラウドが追いついてきた構図。METAはまだAI投資の収益化が見えない。

3. 検索広告の安定収益が「保険」になる

Googleの検索広告売上は依然として全体の56%。不景気でも広告主は検索広告を最後まで切らない(顧客の能動的アクションに紐づくため)。つまり成長性のあるクラウド+安定の検索広告という「攻め」と「守り」のバランスが、市場に評価されたわけです。

4. 私のポートフォリオへの示唆

私はGOOGL個別株は保有していませんが、TQQQ(NASDAQ100の3倍)に間接的に含まれています(NASDAQ100でGOOGL比率約4.5%)。つまりレバETFを通じて自動的にGoogleの好決算の恩恵を受けている。個別株を選ぶ手間とリスクを取らず、指数連動レバで網を張る戦略の有効性を改めて確認できました。

⚠️ 免責事項

本記事の内容は私個人の分析・所感であり、特定の金融商品の購入・売却を推奨するものではありません。投資は自己責任で行ってください。決算数値・株価は公表値・公開情報を参照していますが、最新の情報は必ず公式情報源でご確認ください。詳しくは免責事項をご覧ください。