みなさん、大変ご無沙汰しております。私です。

当ブログ「LATEFIRE」、最後の更新は 2025年6月第2週の資産公開記事 でした。そこから約10ヶ月、ブログを動かさずに走ってきましたが、サイト全体を全面リニューアル&10ヶ月分の運用結果をまとめて公開します。

結論から言うと、この10ヶ月でも資産は順調に伸び、+1,608万円増加(+39.1%)しました。途中、-17.94%のドローダウンも経験しましたが、ちゃんと戻しています。今日はその全記録を、グラフと数字でお見せします。

※個人情報保護のため、家族構成・職業・地域などの詳細は伏せ、数字と方針のみ公開しています。

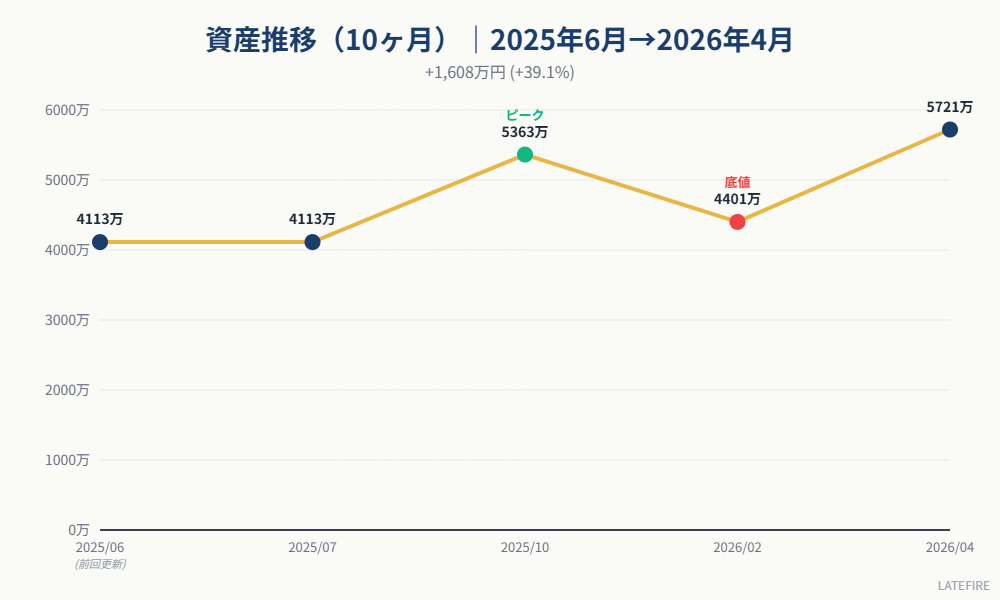

📊 10ヶ月の資産推移|4,113万円→5,721万円

2025年6月の最終更新時点から、2026年4月28日時点までの推移です。

- 2025年6月:4,113万円(前回更新時点)

- 2025年7月末:4,113万円(横ばい)

- 2025年10月末:5,363万円(ピーク、+30.3%)

- 2026年2月初:4,401万円(底値、ピークから-17.94%)

- 2026年4月28日時点:5,721万円(+39.1%)

10ヶ月で+1,608万円。途中で大きな下落を1度経験していますが、レバレッジ中心のポートフォリオでも「売らない・狼狽しない・積立継続」を守ったことで、しっかり戻っています。

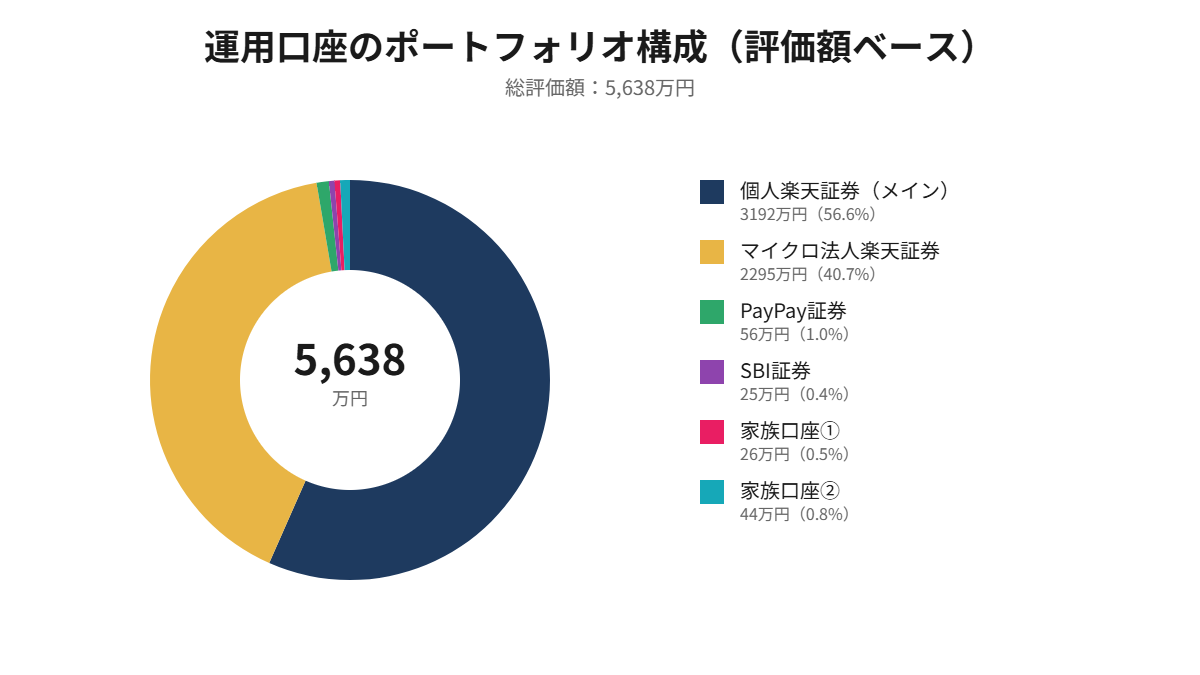

🏦 運用口座の構成

運用は複数口座に分けて行っています。それぞれの役割は以下の通り。

| 口座 | 評価額 | 役割 |

|---|---|---|

| 個人楽天証券 | 3,192万円(56.6%) | 主力口座(レバレッジETF中心) |

| マイクロ法人楽天証券 | 2,295万円(40.7%) | auAMレバナス中心の長期運用 |

| PayPay証券 | 56万円(1.0%) | PayPayポイント運用(現金投入0円のサブ口座) |

| SBI証券 | 25万円(0.4%) | 毎営業日少額の積立検証用 |

| 家族口座① | 26万円(0.5%) | NISA満額活用、教科書通り運用 |

| 家族口座② | 44万円(0.8%) | 長期運用枠(積立中心) |

家族全体で計画的な積立を継続しています。「自分の口座だけ」より、家族全体の運用枠を最大限活用するのが、40代から短期間で資産を伸ばす最大のポイントです。

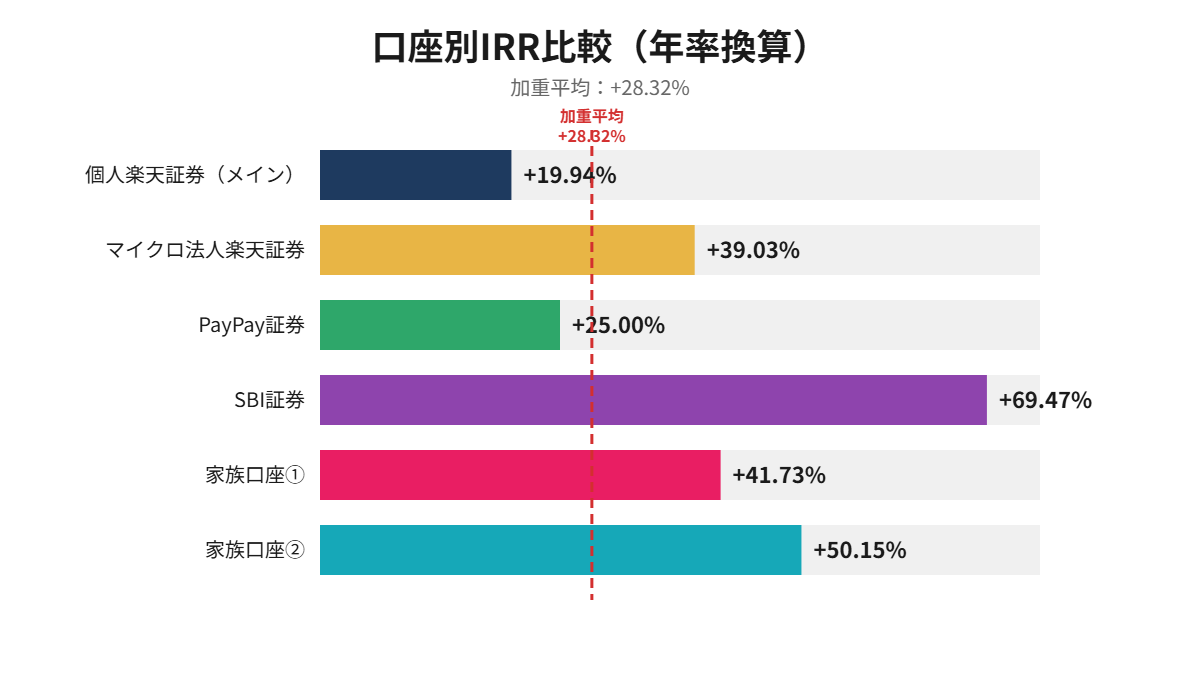

📈 各口座のIRR|評価額加重平均で+28.32%

IRR(内部収益率)はキャッシュフローのタイミングを正確に反映した、もっとも公平な利回り指標です。

- 個人楽天証券:+19.94%(運用期間が長く、安定した数字)

- マイクロ法人楽天証券:+39.03%(運用期間とタイミングが奏功)

- PayPay証券:+25%(NVDA系中心)

- SBI証券:+69.47%(運用元本が小さいため数字は大きく出やすい)

- 家族口座①:+41.73%(NISA満額活用)

- 家族口座②:+50.15%(レバETF集中)

- 評価額加重平均:+28.32%(メイン基準・もっとも実態に近い)

個別の数字は元本サイズによってブレますが、評価額で加重平均した「+28.32%」が運用全体の実力値です。

🔥 主力商品|レバレッジETFを軸にした集中投資

運用の主力はレバレッジETFです。具体的には:

- NVDU(NVIDIA 2倍レバレッジETF):個人楽天証券の主力

- auAMレバナス(NASDAQ100 2倍レバレッジ投信):法人楽天証券の主力

- iFreeレバFANG+:FANG+の2倍レバレッジ投信

- Zテック20:iFreePlus 世界トレンド・テクノロジー株(大和アセットマネジメント)。世界のテック関連厳選20銘柄に投資するアクティブファンド

レバレッジETFは「絶対に勧めない」と言われる商品ですが、「集中度・期間・耐性」をコントロールできる人にとっては資産加速の有効なツールになります。

当然、リスクも大きいです。実際、過去には-49.42%の年もありました(コロナバブル巻き戻し+急激利上げの局面)。それを耐え抜いた経験があるからこそ、今回の-17.94%下落もうろたえず保有継続できました。

💪 -17.94%ドローダウンを2.5ヶ月で全戻し

2025年10月のピーク(5,363万円)から2026年2月の底値(4,401万円)までで-17.94%(-962万円)のドローダウンを経験しました。レバレッジETF中心のポートフォリオなので、市場全体より下落幅が大きい局面でした。

では、なぜ売らずに耐えられたか?理由は3つ。

- 「フルインベスト方針」を事前に決めていた:売却せず、買い増ししか選択肢にない

- 過去の-49%下落を経験済み:暴落の感覚を身体で覚えていた

- 家族全体の積立を継続:下落中も淡々と買い付ける

結果として、底値から2.5ヶ月で全戻し+α達成。「売らない・狼狽しない・積立を止めない」の3点セットが、レバレッジETF運用で生き残るための鉄則だと改めて確信しました。

📝 10ヶ月のサイレント期間で得た7つの教訓

- 運用枠を最大化する:単独口座だけ vs 複数口座、後者が圧倒的に強い

- 新NISAをフル活用:年360万円の非課税枠を1人につき1,800万円まで使える

- レバレッジETFは集中度をコントロール:個別株より分散効くが、暴落時は大きく下落

- 長期保有が前提:短期売買では複利の恩恵を受けられない

- 過去のドローダウン経験が資産:-49%を耐えた人は-17%でうろたえない

- 積立は機械的に:相場予測しない、毎月決まった金額を淡々と

- 記録を残す:週次・月次の振り返りが、自分の運用を客観化する

🔄 これからの更新方針|今度こそ毎週・毎月のリアル公開

10ヶ月のサイレント期間中も、運用と数字の記録は欠かさず続けてきました。今後は再び「毎週・毎月の資産公開」を再開していきます。

- 📅 毎週末:週次資産推移の公開

- 📅 毎月末:月次サマリーと振り返り

- 📅 不定期:注目銘柄の決算分析、新NISA・NASDAQ100関連の最新情報

サイト全体もリニューアルし、ピラー記事として 40代FIREロードマップ / 新NISA完全活用ガイド / NASDAQ100完全ガイド を整えました。これからのコンテンツ更新もお楽しみに。

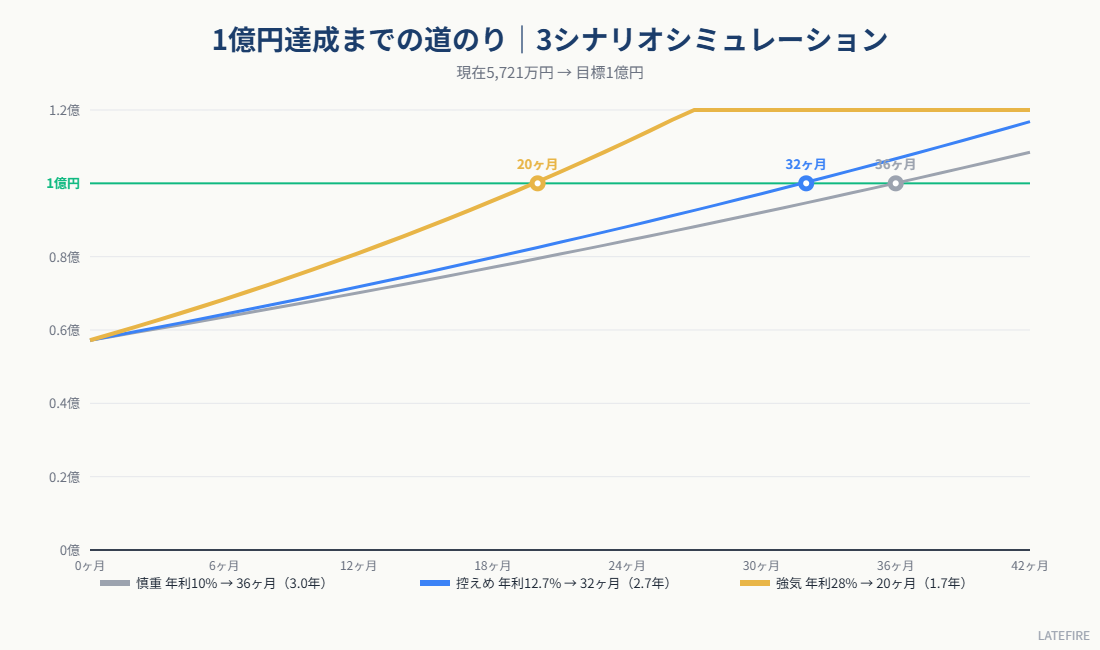

🎯 1億円までの道のり|3シナリオシミュレーション

2026年4月28日時点で5,721万円。目標の1億円まであと4,279万円。今のペースで積立を続けると、3シナリオで以下の到達期間になります。

| シナリオ | 想定年利 | 到達期間 | 到達時期 |

|---|---|---|---|

| 慎重 | +10%(直近1年並み) | 3.0年(36ヶ月) | 2029年4月頃 |

| 控えめ | +12.7%(S&P500並み) | 2.7年(32ヶ月) | 2028年12月頃 |

| 強気(過去実績) | +28.32% | 1.7年(20ヶ月) | 2027年12月頃 |

過去実績ベースの「強気シナリオ」だと、最短で2027年12月頃に1億円到達。ただし相場は読めないので、慎重〜控えめシナリオでも2〜3年で到達できるのが実は重要なポイント。

「年利10%でも3年あれば1億円」これが、すでに5,721万円のベースを持っている人の複利の威力です。

🚦 1億円達成後の次のステージ

1億円達成後の選択肢も、今からイメージしておくと精神的に余裕が持てます。

- Coast FIRE化:1億円達成時点で積立を緩めて、複利だけで老後資金を作る

- Barista FIRE化:本業の稼働を半分に減らして、好きな仕事だけ続ける

- 2億・5億を狙う:このまま積立を続けて、Fat FIREゾーンへ

- 不動産・実業に分散:1億円の一部を実物資産にシフト

当ブログでは、1億円達成までの過程を毎週・毎月の更新で実況していきます。「実際に1億円達成する瞬間」を、皆さんと一緒に体感できる場にしていけたら幸いです。

📚 Lateの学び|10ヶ月の沈黙から得た3つの教訓

10ヶ月ブログを書かない期間も、運用は続いていました。むしろ「相場と無心に向き合った時間」だったとも言えます。この経験から私が掴んだ3つの教訓を共有します。これは40代からFIREを目指す全員に共通する話だと思います。

教訓1|情報発信を止めても、運用は止めない

SNSやブログを止めると、「相場から距離を置けた」と勘違いしがちです。でも本当に守るべきは「自動積立・自動再投資の仕組み」。私の場合、SBI証券の毎営業日積立、PayPayポイント自動投資、楽天証券の毎月積立は10ヶ月間ノンストップで動いていました。「情報発信=負荷」、「自動運用=資産形成」。この2つを切り離して考えるのが、長期で勝つコツ。

教訓2|「相場を見ない期間」は思考をクリアにする

毎日チャートを見ると、ノイズに振り回されます。10ヶ月の沈黙期間中、私は月1回だけ口座評価額をチェックしていました。すると驚くべきことに、短期の上下動が全く気にならなくなり、「複利が静かに効いている事実」だけが見えるようになりました。FIREを目指す人ほど、相場を見る頻度を意図的に減らす方が成績が良くなるというのが、私の実感です。

教訓3|「ブランク後の再開」が最も難しいタスク

運用を続けることより、「発信を再開すること」の方が心理的ハードルが高い。「10ヶ月空いてたから今さら…」という思考が一番危険。だから今、再開するこの瞬間を逃したくなかった。再開のコツは「完璧を求めない」「過去の自分と比較しない」「読者は意外と優しい」の3点。FIREへの道は10年単位の長旅なので、途中の「沈黙期間」を許容する余白を最初から組み込んでおくと、結果的に長続きします。

40代からのFIREに最も必要なもの

10ヶ月のブランクと+1,608万円という事実が教えてくれたのは、「規律」と「忍耐」が才能やセンスより重要という単純な真実です。20代の天才トレーダーには勝てなくても、40代の地道な継続者には十分勝ち筋がある。これが私のメッセージです。

⚠️ 注意点|本記事は「自慢」ではなく「サンプル」

誤解のないようお伝えしたいのは、本記事の数字は「成功例の1サンプル」に過ぎないということ。レバレッジETFは過去の-49%下落のような大きなリスクも普通に伴う金融商品です。

- 過去の利回りは将来を保証しない

- レバレッジ商品は元本割れリスクが大きい

- 本記事は投資助言ではなく、あくまで運用記録の公開

- 投資判断は必ずご自身の責任で

🎯 まとめ|10ヶ月のブランクがあっても、資産は伸びていた

ブログを止めていた10ヶ月、運用そのものは止めずに継続。その結果:

- 10ヶ月で+1,608万円(+39.1%)

- 家族全体の運用枠を最大限活用

- 主力はレバレッジETFでリターンを最大化

- 暴落時は売らない・狼狽しない・積立継続

我が家のとりあえずの目標は「1億円」。今の運用ペースが続けば1.8年で到達計算ですが、もちろん相場次第で前後します。「40代からのFIRE」は、決して夢物語ではありません。戦略・継続・耐性の3点が揃えば、十分に到達可能なゴールです。

これからまた、毎週・毎月の更新を再開します。次回もぜひ覗きにきてください。改めて、10ヶ月ぶりの更新になりましたが、今後ともよろしくお願いいたします。